Mercati & Finanza

Il Blog di Ida Pagnottella

Blog Marzo 2021

L’oro sale quando i rendimenti dei titoli di Stato vengono tenuti sotto il livello di inflazione, non c’è dubbio. Non siamo ancora in fase di repressione finanziaria, cioè in una situazione dove i tassi di interesse vengono compressi sotto il livello di inflazione, però arriverà.

Nessuno Stato può permettersi tassi che salgono oltre il tasso di inflazione (cioè tassi di interesse reali positivi): il debito totale (pubblico + privato) rispetto al PIL mondiale è ai massimi storici e la storia insegna che, pur di evitare il default, le autorità ricorrono sempre a politiche per far salire il tasso di inflazione, comprimendo i tassi di interesse.

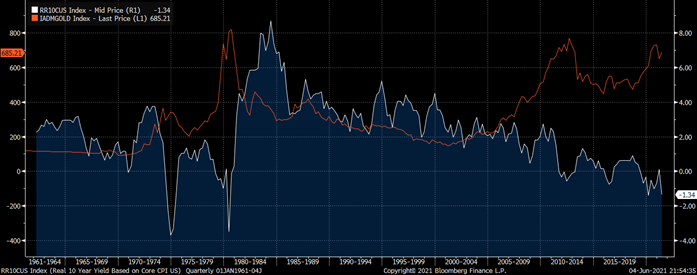

Sotto (GRAFICO 1) riporto i tassi di interesse reali (al netto dell’inflazione) negli USA dal 1961 ad oggi in bianco, e l’oro al netto dell’inflazione in rosso. L’oro in genere sale quando i tassi reali sono molto negativi, cioè gli interessi vengono compressi sotto l’inflazione. Questo è successo negli anni 1970-1980, e mi aspetto una situazione simile nei prossimi anni.

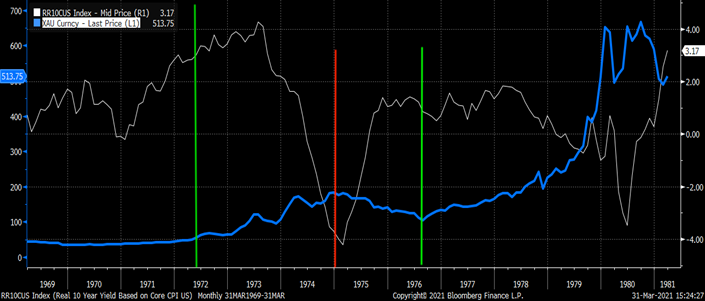

Sotto (GRAFICO 2) riporto i tassi di interesse reali (al netto dell’inflazione) negli USA dal 1970 al 1981 in bianco, e l’oro in blu. L’oro, in genere, sale non solo quando i tassi di interesse reali diventano negativi, ma anche quando c’è l’aspettativa di una tale situazione.

Dal 1970 al 1981 l’oro è salito del 2300%, cioè il valore si è moltiplicato di 23 volte. Non è salito in modo costante comunque. Nel periodo 1971-1974, il prezzo dell’oro saliva mentre i tassi reali scendevano, e poi l’oro è sceso dal 1975 al 1976 mentre i tassi reali salivano, come è successo negli ultimi mesi. Poi l’oro è salito molto dal 1977 al 1981 mentre i tassi reali sono scesi di nuovo. Il mercato rialzista dell’oro è terminato nel 1981 con una fase di euforia.

Nel grafico quando la linea bianca scende significa che i tassi stanno salendo meno del tasso di inflazione, quando la linea bianca sale significa che i tassi salgono più del tasso di inflazione. In teoria l’oro, in genere, sale quando la linea bianca scende.

La realtà è più complessa: nel periodo 1972-1973 i tassi salivano più del tasso di inflazione, però l’oro saliva nonostante questo. Probabilmente c’era un’aspettativa: che la linea bianca sarebbe poi scesa, com’è successo in effetti.

Nel 1976-1977 la linea bianca è salita, però l’oro è salito comunque: forse c’era l’aspettativa che la linea bianca sarebbe poi scesa, com’è poi avvenuto.

Io credo che ci troviamo forse in un momento simile a quello della linea verde a destra (1976); cioè l’oro è sceso negli ultimi mesi, come nel 1975-76, perché non c’è ancora l’aspettativa che l’inflazione possa salire in modo duraturo. Inoltre, a differenza di allora, c’è molto più debito nel sistema. Negli anni ’70 c’era meno debito nel sistema, non c’era un’esigenza così forte di comprimere i tassi come invece ci sarà nei prossimi anni.

Il mercato non è un sistema meccanico, risente molto della psicologia di massa e delle aspettative.

Per far sì che l’oro salga, il mercato deve credere che inflazione salirà più velocemente dei tassi e deve credere che tale divario duri. Il sentimento del mercato è determinante per i movimenti di breve periodo. Sono convinta che, tramite internet, il sentimento generale viene influenzato (per non dire manipolato) da personaggi con conflitti di interesse.

-

Dott. Ida I. Pagnottella

-

Ufficio

-

Contatti

-

Info