Un nuovo modello di portafoglio – seconda parte

l’accumulo di debito insostenibile nel lungo termine

Secondo Lyn Alden https://www.lynalden.com/ ci troviamo oggi alla fine di un ciclo finanziario di lunghissimo termine composto da più cicli di breve: ci ritroviamo con un livello debito totale (pubblico + privato) rispetto al PIL globale estremamente elevato.

Durante gli ultimi 100 anni ci sono stati due cicli finanziari di lungo termine: il primo ciclo ha raggiunto il termine dopo la Seconda Guerra Mondiale, mentre il secondo ciclo finanziario di lungo è terminato nel 2020.

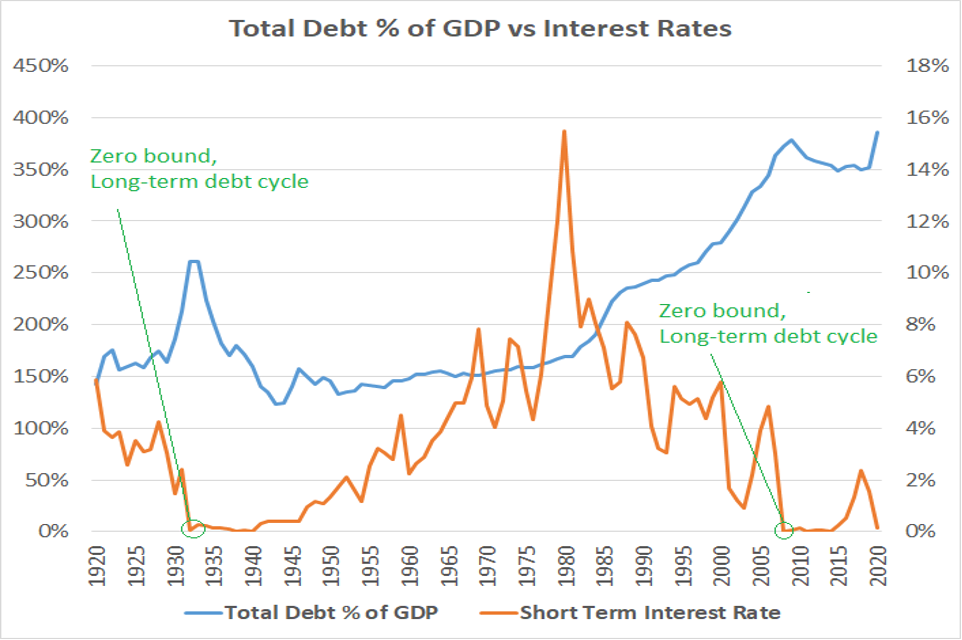

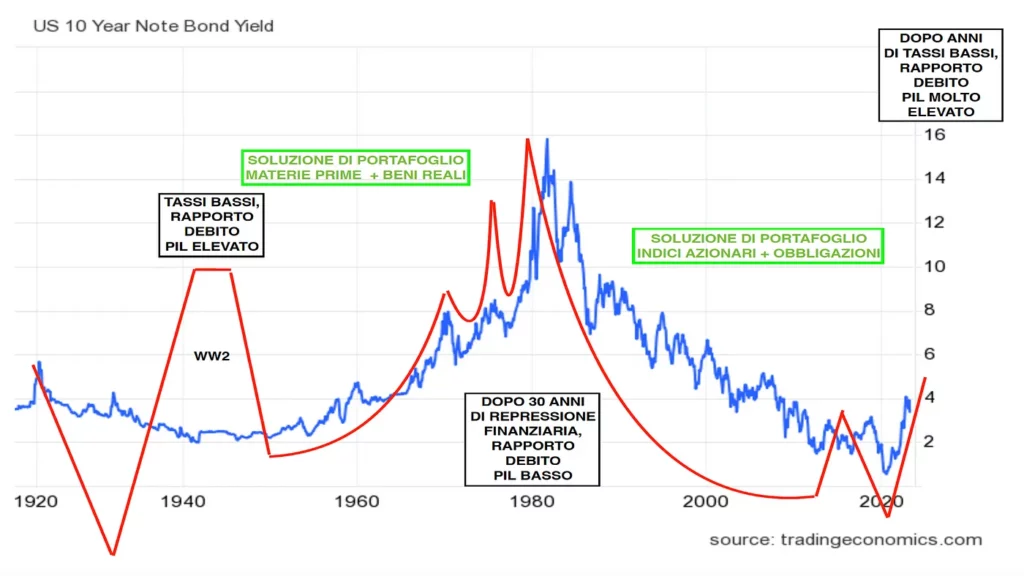

Nel grafico (sotto) si vede il debito totale americano come percentuale del PIL, dal 1920 ad oggi (in blu, l’asse lato sinistro) confrontato con i tassi di interesse a breve termine americani (in arancione, l’asse lato destro) fino al 2020. Nel 1981 inflazione e tassi di interesse erano molto elevati, ed il debito basso. Dopo quarant’anni di inflazione e tassi decrescenti abbiamo una situazione completamente opposta.

Nei primi anni ’80, il debito sistemico era basso, e dunque nei momenti di recessione, eventuali default di settore potevano avvenire senza creare sconvolgimenti al sistema finanziario. Oggi invece, c’è un livello talmente elevato di debito nel sistema che è diventato impossibile ridurre il debito in modo tramite default senza sconvolgere il sistema finanziario. Permettere default vari di accadere farebbe crollare l’intero sistema finanziario (pensiamo alla Lehman), e si entrerebbe in un circolo vizioso. Oggi l’unica via è ridurre il peso del debito in termini reali, tramite una forte espansione della massa monetaria nel sistema. In questo modo si crea inflazione, che fa salire il PIL nominale (con la conseguente di svalutazione della valuta) : se si riesce a frenare la salita dei debiti, si riesce a ridurre il peso reale del debito rispetto al PIL dopo alcuni anni.

quando il debito viene accumulato e diventa eccessivo, eventuali default possono destabilizzare l’intero sistema

È facile osservare da anni come l’opinione pubblica sia critica con le banche centrali; in realtà, gli errori chiave che hanno portato alla situazione attuale sono stati commessi da tutti coloro con potere decisionale negli ultimi decenni, con un uso eccessivo di tassi di interesse troppo bassi, accompagnato da una serie di politiche fiscali errate (salvataggi vari), che hanno incoraggiato e permesso l’accumulo di troppo debito. Una volta che si arriva ad un livello estremo di debito totale (privato e pubblico), le opzioni per affrontare la situazione diventano molto limitate. Quando un emittente fa default sul proprio debito, i creditori che hanno prestato subiscono un danno finanziario, e, se si sono indebitati a loro volta, possono fare default anche loro, creando un effetto a catena. Questo è il rischio che si corre quando il debito è estremamente alto come accadde oggi.

Un sistema monetario sovrano (Cina, USA, il Giappone, l’Eurozona) raramente viene permesso di collassare su sé stesso, perché le autorità intervengono sempre per bloccare i default quando la stabilità finanziaria è a rischio, come è stato visto a fine settembre 2022 nel Regno Unito.

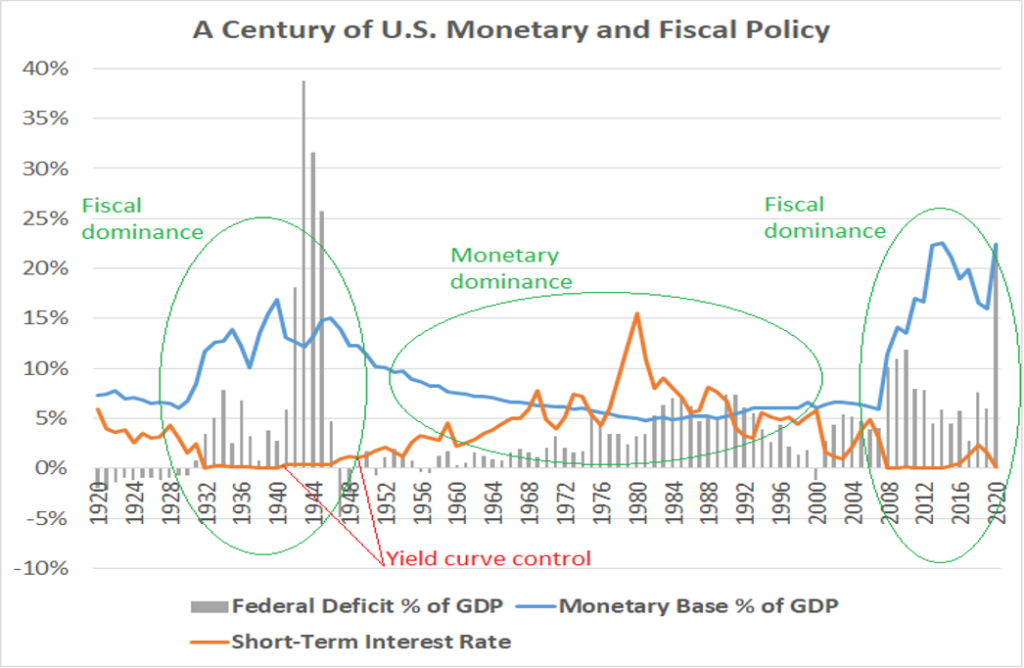

Se la classe politica tenta la strada del rigore, tagliando la spesa pubblica, alle elezioni successive gli elettori in genere puniscono quella classe politica e votano per l’alternativa non di rigore. Ecco perché, quando i tassi di interesse toccano il livello di zero, il debito sovrano è troppo elevato, e non ci sono sufficienti acquirenti privati di tale debito sovrano, la banca centrale deve intervenire con politiche estreme come il QE, per finanziare l’acquisto del debito pubblico.

I picchi estremi nei cicli di debito rispetto al PIL tendono a coincidere anche con livelli massimi di concentrazione della ricchezza. Il credito non raggiunge più le persone che appartengono a tutti i livelli di reddito, e arriva soprattutto solo ai super ricchi. Una combinazione di politica fiscale severa (con poca spesa pubblica) e politica monetaria accomodante (tassi bassi) tende ad esacerbare tale situazione. Quando lo 0,1% della popolazione possiede tanta ricchezza quanto il 90% della parte meno abbiente della popolazione, la classe politica tende a trovarsi di fronte a tensioni sociali. Anche la crescita economica tende ad essere stagnante, poiché per far correre l’economia serve un’ampia classe media benestante.

Debito pubblico e debito privato = debito totale

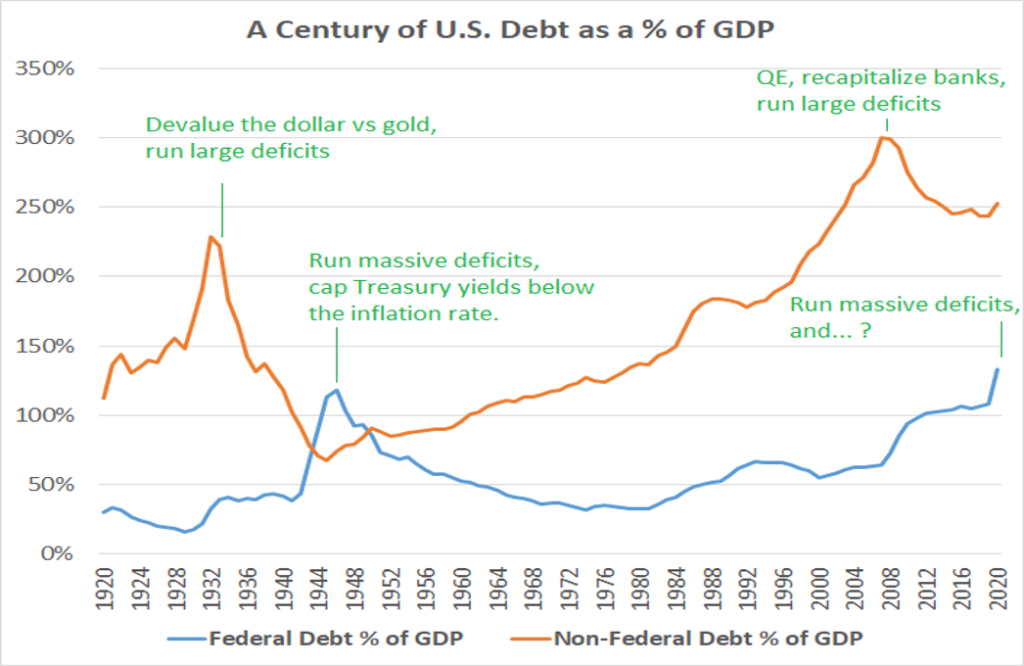

Nel grafico sotto a cura di Lyn Alden, viene suddivisione il debito totale americano rispetto al PIL in due sottogruppi: 1) il debito pubblico in percentuale del PIL (linea blu) e 2) il debito privato (linea arancione).

I punti massimi di debito privato (linea arancione) hanno portato a crisi bancarie, mentre i punti massimo di debito pubblico (linea blu) hanno portato sulla via della svalutazione del potere di acquisto tramite inflazione. Questo grafico mostra come i punti massimi di debito accumulato avvengono in due momenti ravvicinati però successivi; oggi il sistema sembra andare verso un secondo picco di debito pubblico (linea blu).

Il debito privato era sceso molto negli anni ’30 – ’40, dal 225% al 75% rispetto al PIL. In termini nominali, il debito privato era sceso solo del 20% circa: in quel periodo il valore del dollaro americano si era svalutato del 69% rispetto al prezzo dell’oro, che è passato da $20,67 l’oncia a $ 35 l’oncia.

Combinato con un aumento dell’offerta di moneta, facendo aumentare sia l’inflazione che il PIL nominale, è sceso in modo notevole il rapporto tra debito e PIL.

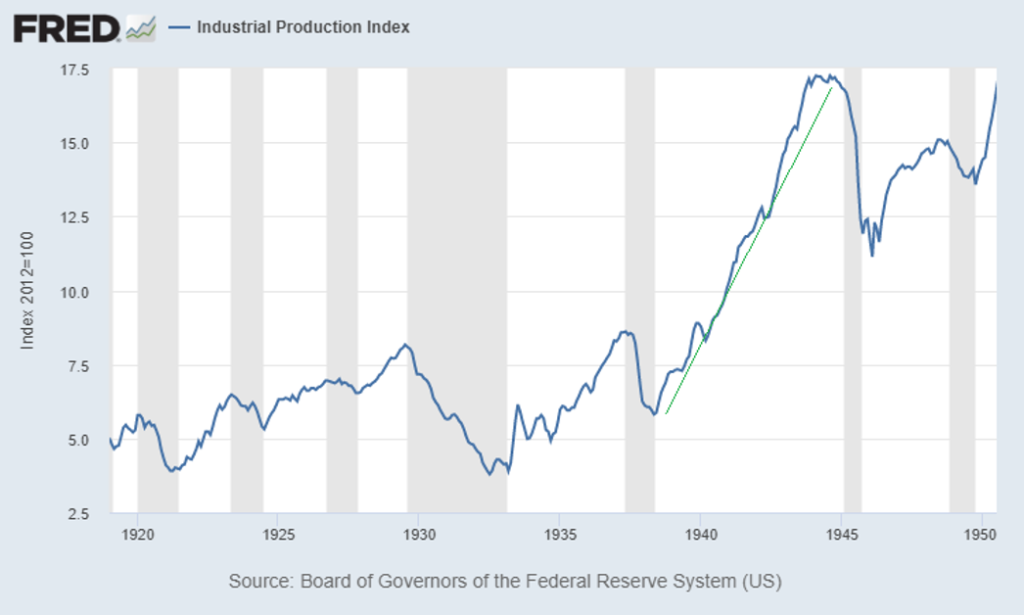

Gli Stati Uniti entrarono poi nella Seconda Guerra Mondiale, iniziando una massiccia spesa pubblica finanziata da debito pubblico. La Fed ha bloccato il tasso di interesse pagato dai titoli di stato ad un livello ben al di sotto del tasso di inflazione per svalutare il peso del debito, e la produzione industriale del paese si è triplicata nei cinque anni successivi.

Grafico a cura di Lyn Alden

Dopo la Seconda Guerra Mondiale, di nuovo, mentre il debito nominale è stato tenuto fermo (grazie alla Fed che comprimeva i tassi di interesse sul debito ben al di sotto del tasso di inflazione) il PIL nominale è salito, in parte grazie alla crescita e in parte grazie all’inflazione. Di nuovo, è stata una combinazione di spesa pubblica aggressiva e svalutazione monetaria, che ha ridotto il debito pubblico rispetto al PIL.

Oggi gli investitori, che investono in titoli di stato di un Paese che ha un debito oltre il 130% del PIL, stanno investendo in obbligazioni emesse da uno stato che non sarà in grado di rimborsare il proprio debito in una moneta che mantiene lo stesso potere d’acquisto. In queste situazioni, i titoli di stato con rendimenti inferiori al tasso d’inflazione sono strumenti che possono essere usati per fare trading, ma sono pessimi investimenti da tenere a scadenza in quanto producono rendimenti reali negativi a scadenza.

Durante una crisi finanziaria, quando il debito totale nel sistema è elevato, i debiti vengono svalutati in termini reali. Questa è la natura intrinseca della moneta cartacea: la sua offerta è infinitamente disponibile per la classe politica.

il nuovo portafoglio

Poiché abbiamo strutturato la nostra economia attorno a un sistema basato sul credito e cioè sul debito, la deflazione è vista dalla classe politica come il nemico principale, perché fa aumentare il peso del debito, e limita la possibilità di contrarre nuovo debito. Se la classe politica si rende conto che l’economia è stagnante e che le banche non stanno prestando, può far approvare misure di spesa pubblica, sussidi, tagli delle imposte, e accreditare denaro direttamente alle famiglie e alle imprese, come accade dal 2020.

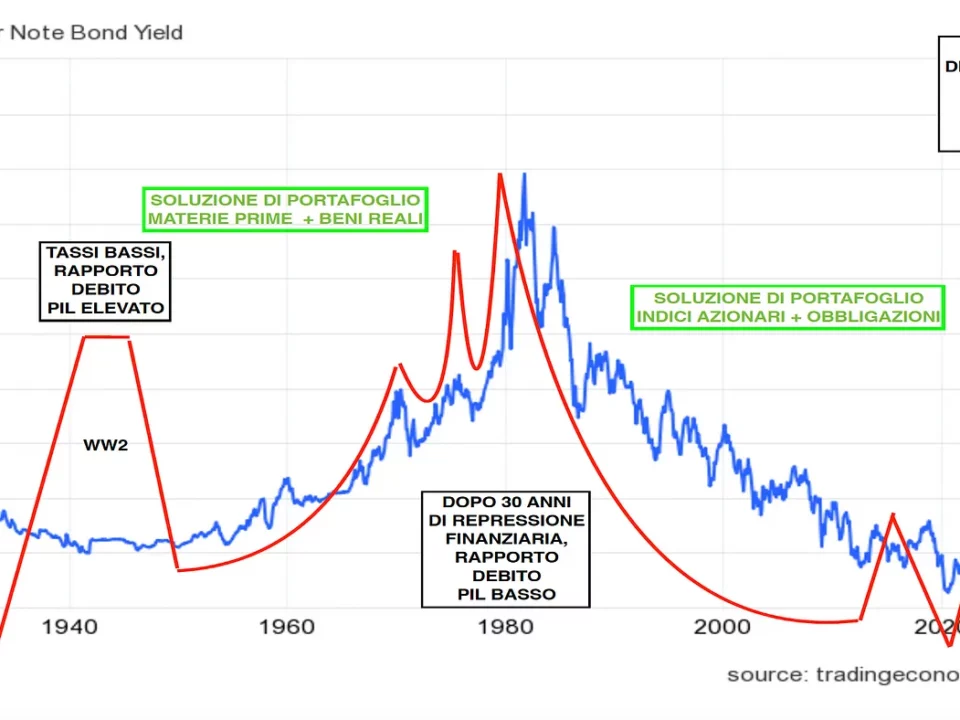

Considerando che andiamo probabilmente verso un decennio con inflazione crescente, tassi di interesse reali negativi, bisogna chiedersi se ha senso investire in obbligazioni se si ha l’obiettivo di mantenere il proprio potere di acquisto. I dati dimostrano che nei periodi di inflazione e repressione finanziaria gli investimenti in beni reali come le materie prime e metalli preziosi spesso sovra-performano gli investimenti obbligazionari. Nel grafico (sotto) si vede il rapporto tra il prezzo dell’oro rivalutato per inflazione, con l’inverso dei tassi di interesse reali. Oro sale in particolare nei periodi in cui i tassi di interesse reali sono negativi. Dati Bloomberg

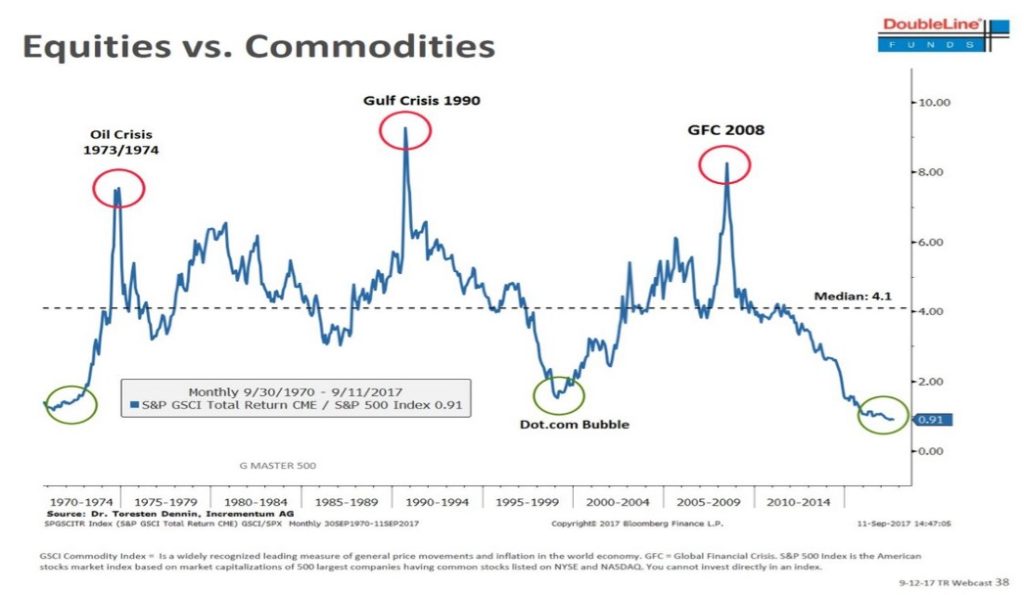

Il rapporto (sotto) tra l’indice azionario americano con l’indice delle materie prime, evidenzia i punti di svolta storici:

Gli investitori farebbero bene a monitorare per questi fenomeni nei prossimi anni. La “partita finale” per l’attuale contesto di debito elevato comporterà probabilmente una combinazione di elevata spesa pubblica in deficit, rendimenti dei titoli di stato mantenuti costantemente al di sotto del tasso di inflazione, un cambiamento da inflazione decrescente a crescente, e successivamente un periodo di svalutazione monetaria.

Bibliografia

The Solid Ground Newsletter https://russellnapier.co.uk/

DISCLAIMER

PRESTAZIONE DI RICERCA IN MATERIA DI INVESTIMENTI E CONSULENZA GENERICA

Le informazioni ed ogni altro parere resi nel presente documento a cura di Ida I. Pagnottella consulente finanziario autonomo sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche, e non sono da considerare come consigli di investimento. Ida Pagnottella non può essere ritenuta responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. I pareri. espressi nel documento prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come servizio accessorio di consulenza generica ai sensi del Testo Unico della Finanza Decreto legislativo 24 febbraio 1998, n. 58, aggiornato con le modifiche apportate dal D.Lgs. n. 107 del 10.8.2018. I commenti sono redatti a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, né costituiscono un servizio di sollecitazione all’investimento in strumenti finanziari. Nel caso in cui il lettore intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. © RIPRODUZIONE RISERVATA

Le consulenze generiche non sono oggetto della vigilanza della Consob né dell’Organismo.

{kind=link}

{kind=link}