Un nuovo modello di portafoglio – prima parte

Premessa:

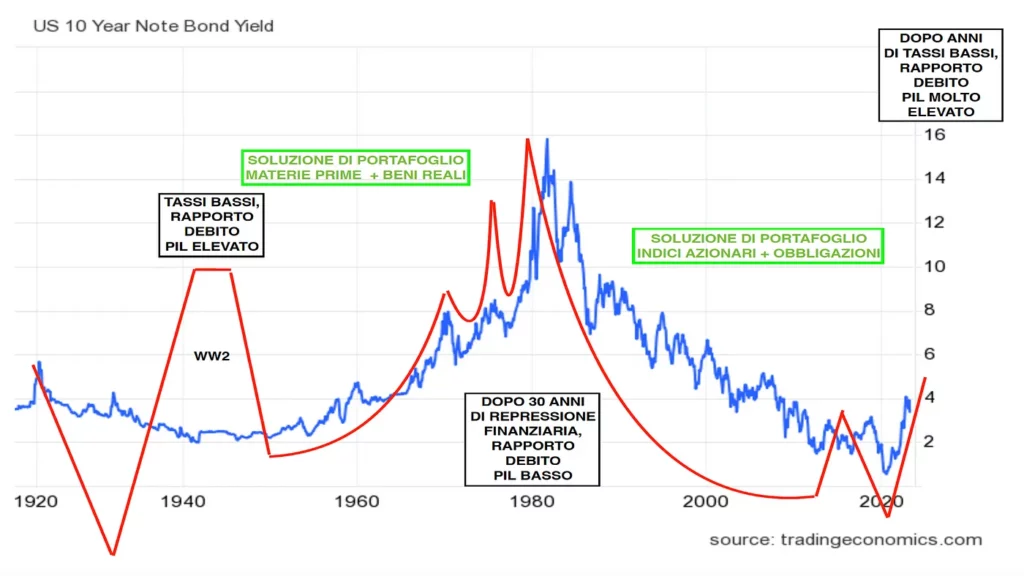

come visto negli ultimi anni, l’efficacia della politica monetaria delle banche centrali diminuisce significativamente quando il debito è elevato, quando i tassi di interesse arrivano allo 0%, e il moltiplicatore monetario (il denaro disponibile) è basso. In una situazione del genere, il ruolo della politica monetaria deve fare un passo indietro rispetto alla politica fiscale (stimoli economici tramite la spesa pubblica); la politica monetaria rimane efficace per frenare l’economia (alzando i tassi di interesse), però non è più in grado di far ripartire l’economia, e così è la politica fiscale (spesa pubblica) che si trova a dover intervenire, come è avvenuto nel 2020 durante la crisi per i lockdown (Covid 19).

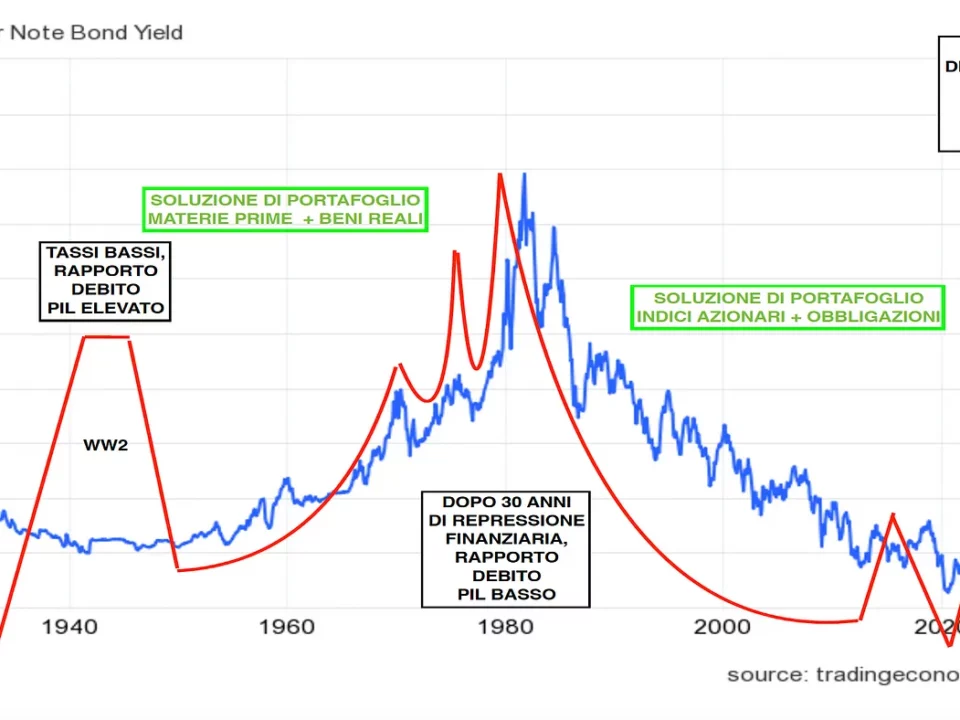

Questi momenti segnano anche un punto di svolta nella tendenza dell’inflazione nel lungo periodo, da decrescente a crescente per decenni, e può diventare poi necessario introdurre di misure di repressione finanziaria, e cioè la compressione dei tassi di interesse sotto il livello di inflazione.

In un contesto come questo, diventa opportuno rivedere la strategia di gestione del portafoglio: se, in un contesto di inflazione decrescente, la scelta vincente è sicuramente il portafoglio bilanciato tra indici azionari e obbligazionari, in un contesto di inflazione crescente, questa può rivelarsi una scelta disastrosa, come è stato dimostrato nel 2022.

il blog della Banca di Inghilterra fornisce grafico sottostante che illustra la correlazione tra azioni ed obbligazioni: la strategia del portafoglio bilanciato, una delle strategie più diffuse oggi, fa affidamento su una correlazione negativa , cioè un andamento divergente, tra azioni ed obbligazioni. Purtroppo, questa correlazione negativa non è la regola generale, e si è verificato solo negli ultimi 20 anni, quando il tasso di inflazione è rimasto a livelli bassissimi con tendenza decrescente (in particolare dal 2004 al 2020). Quando inflazione è in fase crescente, il mercato obbligazionario ed il mercato azionario tendono a salire e scendere in modo correlato.

Il ciclo di ripresa, boom, crollo e recessione di breve termine

I normali cicli economici durano dai 5 ai 10 anni in genere: all’inizio di un’espansione economica, le imprese e i consumatori iniziano a riprendersi dalla precedente recessione, assumono più rischi e qualche debito. Con il progredire della ripresa, gli eventuali eccessi negli investimenti errati (da parte delle imprese) e nei consumi, rendono le imprese ed i privati sempre più indebitati e sempre più fragili. I prezzi di borsa generalmente passano da economici a sopravvalutati durante questi cicli, ed i tassi di interesse crescono. Prima o poi arriva qualche evento economico negativo, che, combinato con gli elevati livelli di debito accumulati, innesca uno shock recessivo. Le autorità abbassano i tassi di interesse, approvano stimoli fiscali (riduzione tasse / aumento spesa pubblica), ed alcuni default si verificano, facendo scendere il livello di debito nel sistema, e così ponendo le basi per una nuova ripresa.

Secondo Lyn Alden di Lyn Alden Investment Strategy, durante queste recessioni, le autorità non permettono alla crisi di sfogarsi completamente e spesso finiscono per intervenire con qualche salvataggio per evitare effetti sull’occupazione troppo forti, sperando di salvare posti di lavoro e far ripartire la ripresa economica successiva il più rapidamente possibile. Ecco perché durante le recessioni il sistema finisce per ridurre solo in parte il debito nel sistema e ci si trova con più debito di quanto ce ne fosse all’inizio del precedente ciclo di crescita: non si torna mai al punto di partenza precedente.

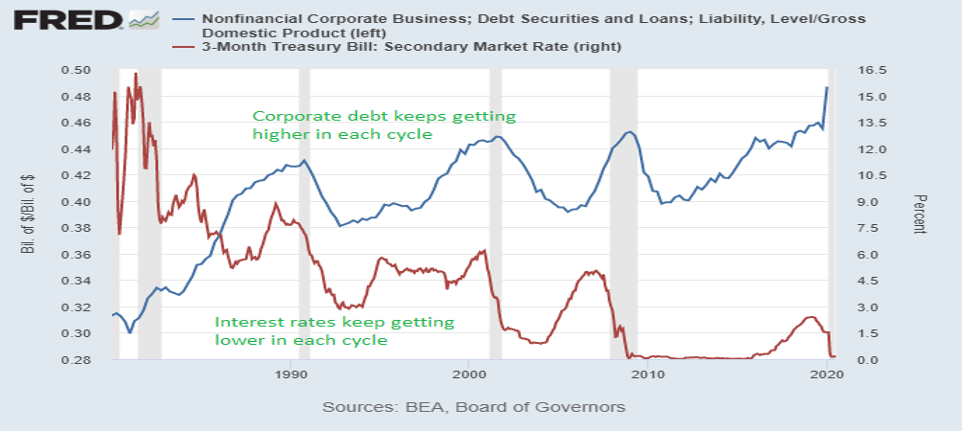

Il grafico sotto mostra l’andamento dei cicli economici negli ultimi 40 anni. Il debito delle imprese, espresso in percentuale del PIL (in blu), scende durante le recessioni (barre grigie), però di ferma a punti di minimo sempre più alti nel tempo, mentre i tassi di interesse (linea rossa) raggiungono minimi sempre più bassi alla fine di ogni ciclo, senza tornare mai ai livelli massimi del ciclo precedente, permettendo così un accumulo di debito duraturo sempre più elevato.

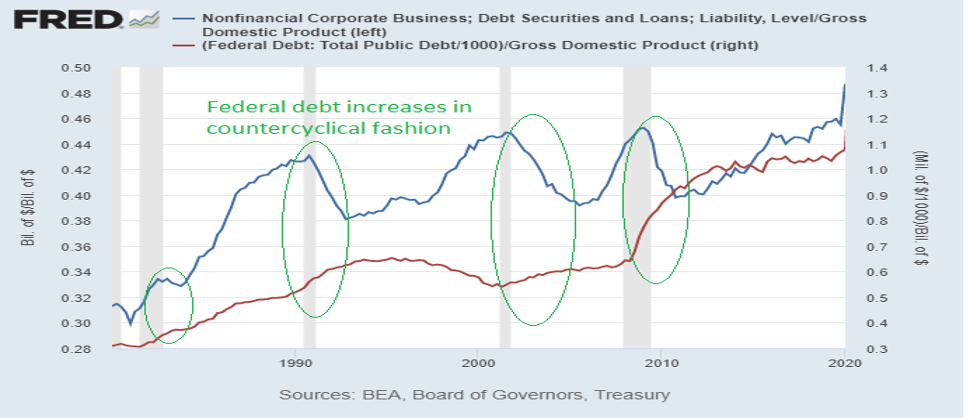

L’accumulazione del debito pubblico tende ad avere invece un andamento anti-ciclico: aumenta rapidamente durante le recessioni (le entrate fiscali cadono, la spesa pubblica aumenta tramite aiuti e sussidi di disoccupazione):

L’insieme di questi di cicli economici di breve termine alla fine risulta in un ciclo finanziario di lungo termine caratterizzato da un accumulo estremo di debito nel corso di decenni, cioè in una situazione estrema di difficile gestione.

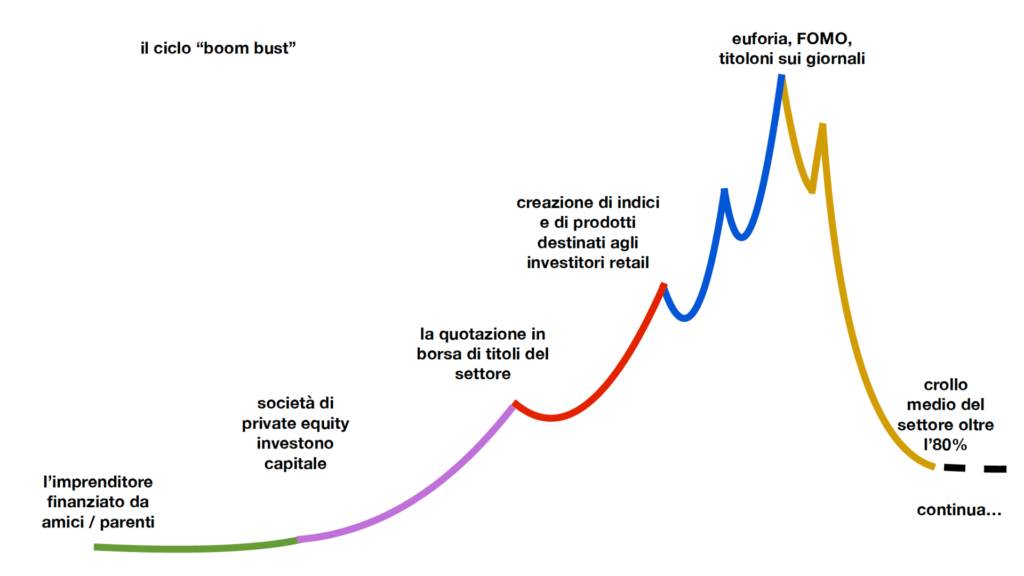

I cicli boom bust settoriali

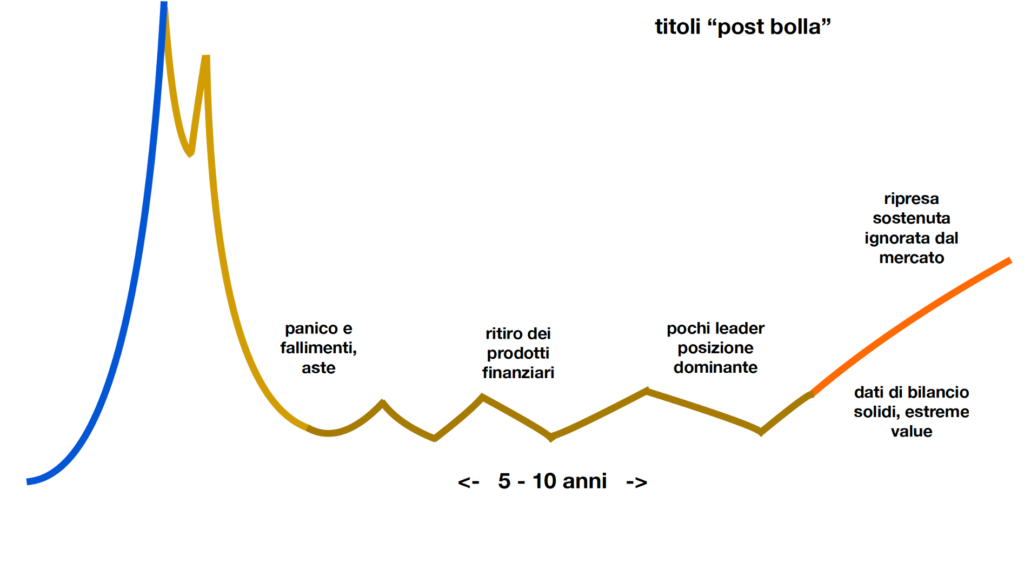

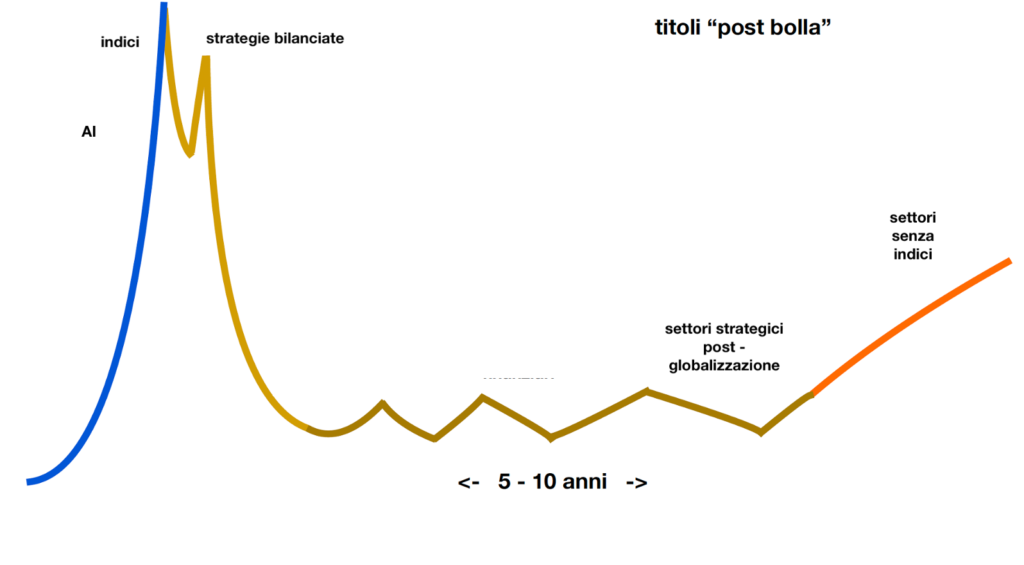

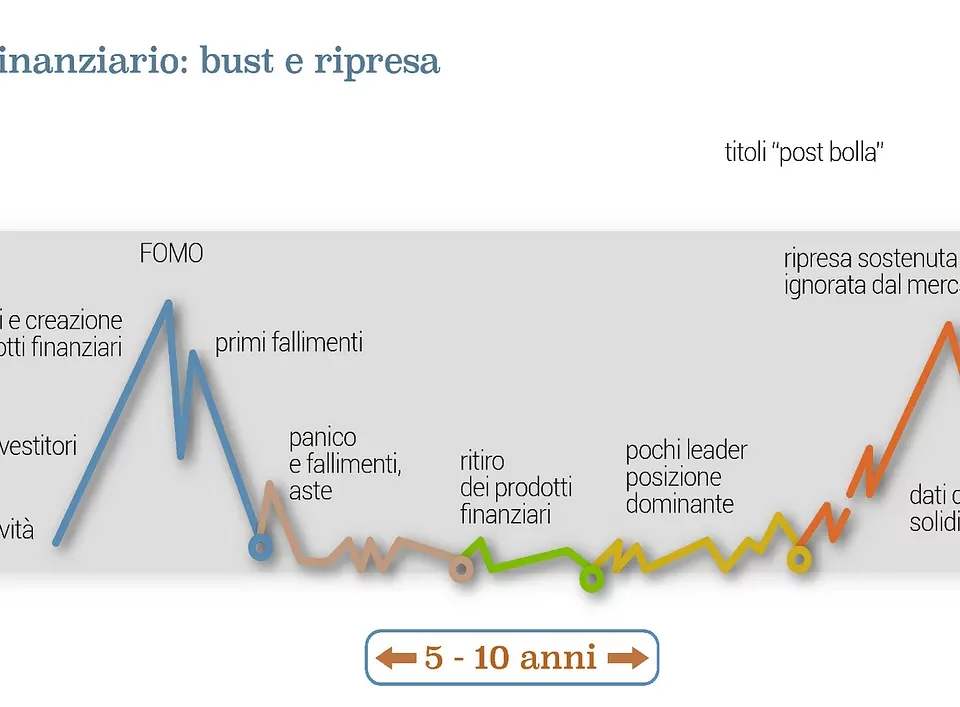

Quando nasce una tecnologia rivoluzionaria (le ferrovie, la radio, l’automobile, internet, i social network, l’intelligenza artificiale, ecc.) in genere sui mercati si creano le premesse per un nuovo ciclo “boom-bust”: all’inizio, gli amici e conoscenti diretti dell’inventore investono nella nuova tecnologia o impresa; se poi l’impresa ed il settore hanno successo, arrivano i primi investitori istituzionali (private equity), ed iniziano a nascere altre imprese nel settore. Tutto il settore cresce e si espande, e dopo qualche anno, qualche impresa del settore si quota in borsa. La quotazione in borsa (IPO) permette al fondatore e ai primi investitori iniziali di incassare finalmente una parte dei profitti derivanti dal loro investimento iniziale. Più entusiasmo c’è sul settore, più le imprese del settore sono incentivate a quotarsi in borsa, proprio per poter spuntare incassi più elevati. In una situazione di mercato azionario euforico e ai massimi, ci sono spesso molte IPO. Viceversa, quando il mercato azionario è ai minimi, le IPO vengono rinviate: le imprese aspettano che il mercato recuperi prima di quotarsi in borsa per poter spuntare una valutazione più elevata.

All’inizio del XX secolo ci fu la mania per le ferrovie e poi per le società radiofoniche sul mercato azionario di New York; nel 2007 ci fu la mania per il settore dell’energia solare e dell’energia nucleare, legate un pò alla mania per la Cina; nel 2021 abbiamo visto una mania per le cripto valute. Oggi inoltre, quando si arriva quasi al culmine della mania, spesso vengono creati e commercializzati nuovi indici azionari e prodotti di investimento dedicati al settore oggetto della mania.

Quando un settore diventa oggetto di una mania, troppe imprese entrano nel settore nascente, creando un eccesso di offera, e spesso sostenendo debiti eccessivi. Si creano i presupposti per una crisi del settore, le imprese più indebitate falliscono e il subentra il panico da parte degli investitori facendo crollare ancora di più le quotazioni in borsa: come la fase di euforia esagerava a rialzo, la fase del crollo esagera a ribasso.

Successivamente, inizia la fase del rifiuto del settore: l’agonia causata dal crollo è talmente forte che nessuno vuole più investire nel settore, anche se ora è tornato ad essere conveniente. Così i prezzi delle imprese sopravvissute al crollo entrano nel dimenticatoio per la massa degli investitori, e i prezzi non salgono. Questo è uno dei comportamenti più comuni da parte degli investitori.

Le poche imprese del settore sopravvissute allo sgonfiamento della bolla anni prima , durante questa fase laterale pluriennale, riescono a prendersi tutto il mercato e far crescere i propri utili notevolmente, arrivando spesso a pagare dividendi molto elevati. Trattandosi però ancora di imprese appartenenti a settori “fuori moda”, che non interessano alla massa degli investitori, i titoli di queste imprese non salgono nonostante siano convenienti. Gli investitori sono occupati a seguire i nuovi settori oggetti di nuovi cicli euforici. I prodotti finanziari creati anni primi quando il settore andava “di moda” vengono spesso liquidati perchè la capitalizzazione del settore è troppo bassa per sostenere la gestione di prodotti specializzati.

Qui una sintesi della situazione attuale sotto il punti di vista del ciclo “boom-bust”:

fonti:

DISCLAIMER – PRESTAZIONE DI RICERCA IN MATERIA DI INVESTIMENTI E CONSULENZA GENERICA

Le informazioni ed ogni altro parere resi nel presente documento a cura di Ida I. Pagnottella consulente finanziario autonomo sono riferiti alla data di redazione del medesimo e possono essere soggetti a modifiche, e non sono da considerare come consigli di investimento. Ida Pagnottella non può essere ritenuta responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. I pareri. espressi nel documento prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come servizio accessorio di consulenza generica ai sensi del Testo Unico della Finanza Decreto legislativo 24 febbraio 1998, n. 58, aggiornato con le modifiche apportate dal D.Lgs. n. 107 del 10.8.2018. I commenti sono redatti a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, né costituiscono un servizio di sollecitazione all’investimento in strumenti finanziari. Nel caso in cui il lettore intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presente documento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. © RIPRODUZIONE RISERVATA

Le consulenze generiche non sono oggetto della vigilanza della Consob né dell’Organismo.

{kind=link}

{kind=link}

{kind=link}